Vinci la

Partita IVA

Prenota una call gratuita

Il tuo commercialista online: la soluzione digitale che rende semplice la gestione contabile e fiscale.

La nostra missione: Burocrazia, scadenze, tasse...Una giungla? Apri, gestisci e fai crescere la tua attività in serenità.

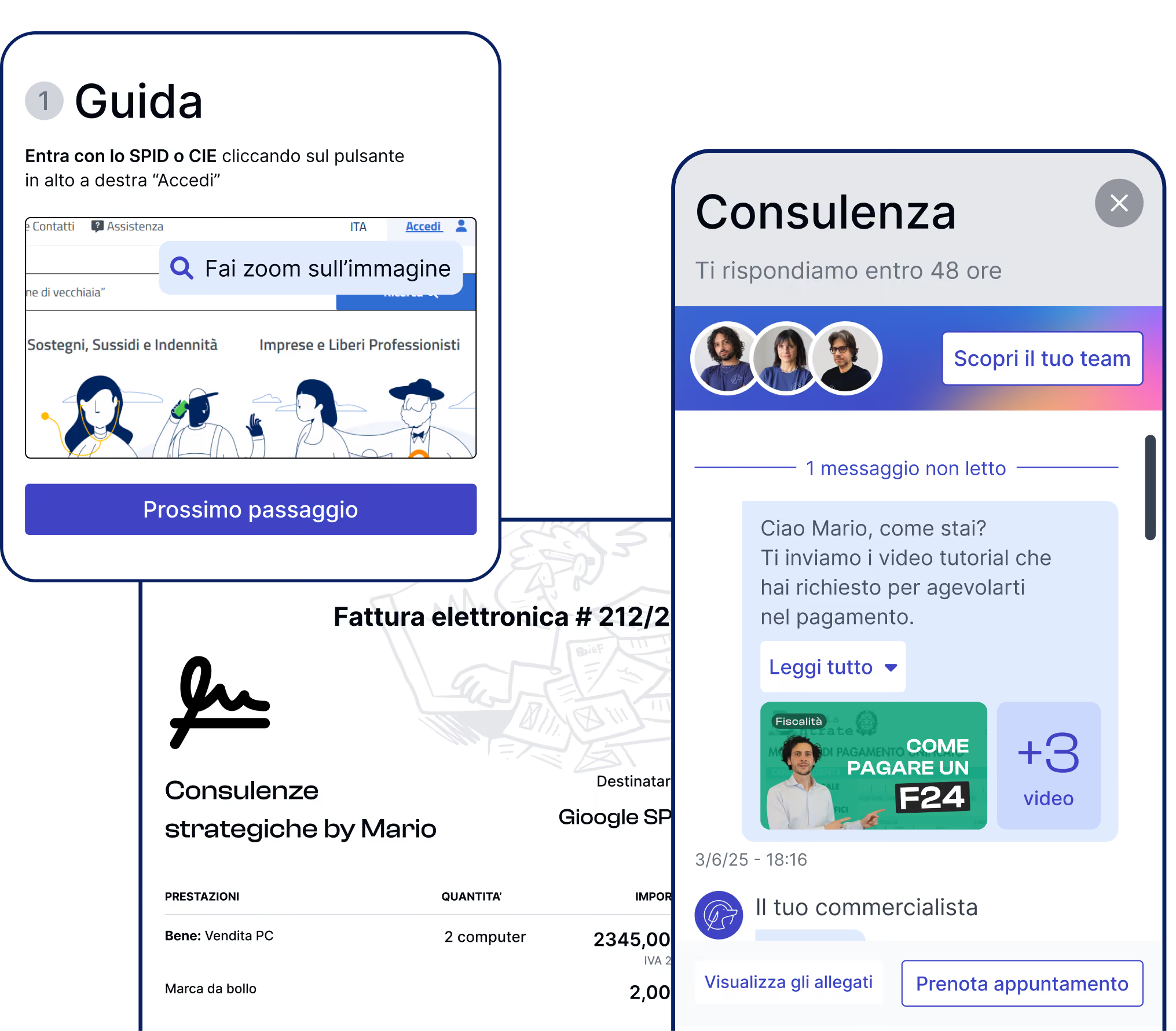

1

Apertura Partiva IVA

Apertura della tua Partita IVA in meno di 24 ore con FidoCommercialista

2

Risposte da persone vere, senza limiti

Commercialista online dedicato e specializzato nel tuo regime fiscale, sempre disponibile

3

App facile da usare

Fatturazione elettronica gratuita, previsione tasse e molto altro. Tutto in un’unica app

Vedi tutte le funzionalità

4

Risparmia denaro

Consulenze personalizzate per pagare meno tasse: segnaliamo gli sgravi fiscali a cui hai diritto

Risultati che spaccano

Dati veri, sorrisi reali. I nostri clienti risparmiano e dormono sonni tranquilli... compreso il nostro staff.

Recensioni

4.9

su

5

Il punteggio raccolto sulle recensioni Trustpilot e Google

Risparmio medio

500

€

Denaro risparmiato annualmente sulla gestione contabile e fiscale forfettaria grazie alla consulenza personalizzata

Clienti

+

10

mila

I nostri clienti soddisfatti